減価償却はどうすればいいの?

10万円以上の備品などの固定資産は、減価償却を行うルールになっています。固定資産は、

取得価格を複数年に分け、各年に必要経費として計上します。

また、固定資産を保有する場合は、自治体へ償却資産の申告を行う必要があります。

1. 固定資産と減価償却

1. 10万円以上は固定資産

業務に使用する文房具などの備品は、通常、必要経費として計上しますが、

10万円以上の場合は固定資産となります。

固定資産は、耐用年数に基づき複数年に分けて減価償却する必要があり、各年に必要経費として計上します。

| 種類 | 使用期間 | 取得価格 | 取扱い |

|---|---|---|---|

| 固定資産 | 1年以上 | 10万円以上 | 減価償却 うち20万円未満 : 一括償却資産(3年に分けて減価償却可) うち30万円未満 : 少額減価償却資産の特例(全額経費計上可) |

| 消耗品費 | 1年以上 | 10万円未満 | 必要経費として計上 |

| 1年未満 | - | ||

固定資産は、通常、耐用年数に基づき複数年に分けて減価償却を行います。ただし、20万円未満の固定資産は、

一括償却資産として3年に分けて減価償却することが可能です。

また、30万円未満の固定資産の場合「少額減価償却資産の特例」を適用し、全額を必要経費として計上することも可能です。

「少額減価償却資産の特例」の詳細については、 こちら をご覧ください。

2. 個人事業主は、原則、定額法で減価償却

減価償却の計算方法には、主に定率法と定額法の2種類があります。このうち、個人事業主は原則、

定額法になります。

※「所得税の減価償却資産の償却方法の届出書」を税務署に提出した個人事業主は、定率法を選択することができます。

| 項目 | 定額法 | 定率法 |

|---|---|---|

| 対象 | 個人事業主 | ・法人 ・定率法を選択する届出書を提出した個人事業主 |

| 計算方法 | 償却費は毎年同額 | 償却額は経過とともに徐々に減少 |

2. 定額法による減価償却

1. 定額法の計算方法

定額法は、固定資産の取得価格に定額法の償却率を乗じ、その年の減価償却費を計算します。 固定資産を取得した年などは、「その年に事業に使用していた月数/12」を乗じます。

減価償却費 = 取得価格 × 耐用年数に応ずる定額法の償却率 × 本年中に事業に使用していた月数 / 12

定額法は、平成19年4月1日以後に取得した固定資産に適用します。平成19年3月31日以前に取得した場合は、旧定額法を適用します。

減価償却は、未償却残高が1円になるまで行います。

2. 旧定額法の計算方法

旧定額法は、固定資産の取得価格の90%に旧定額法の償却率を乗じ、その年の減価償却費を計算します。 固定資産を取得した年などは、「その年に事業に使用していた月数/12」を乗じます。

減価償却費 = 取得価格の90% × 耐用年数に応ずる旧定額法の償却率 × 本年中に事業に使用していた月数 / 12

ただし、前年末までの減価償却費の累積額が取得価格の95%相当額に達した場合は、その達した年分の翌年分以後5年間において、 次の算式により減価償却費を計算します。

減価償却費 = (取得価格 - 取得価格の95%相当額 ー 1円) ÷ 5 × 本年中に事業に使用していた月数 / 12

旧定額法は、平成19年3月31日以前に取得した固定資産に適用します。

減価償却は、未償却残高が1円になるまで行います。

3. 耐用年数と償却率

耐用年数は、減価償却資産(固定資産)を通常使用することができる期間として 「減価償却資産の耐用年数等に関する省令」により定められた年数のことをいいます。 また、この省令は、減価償却の計算に用いる定額法や旧定額法の償却率についても規定しており、 耐用年数に応じた償却率を定めています。

耐用年数や償却率については、国税庁ホームページ「青色申告決算書(一般用)の書き方」などをご覧ください。

3. 青色申告のシンプル会計で減価償却しよう!

1. 固定資産を購入したら

「青色申告のシンプル会計」を用いると減価償却の計算がかんたんに行えます。

例えば、12万円の業務用のノートパソコンを購入した場合、はじめに、取引明細を入力して仕訳を行います。

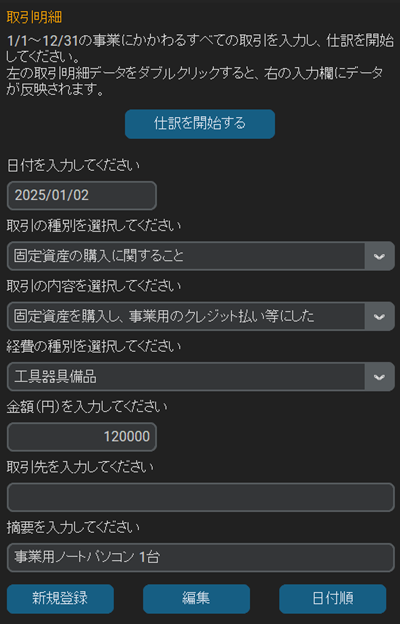

Step1 : 取引明細を入力して仕訳を開始するボタンをクリック

取引明細画面を表示し、パソコンを購入した日付を入力、取引の種別の「固定資産の購入に関すること」を選択します。

事業用クレジットカードで購入した場合は、取引の内容の「固定資産を購入し、事業用のクレジット払い等にした」を選択します。

パソコンは、減価償却資産の構造・用途で「器具・備品の事務機器、通信機器」に該当するため、

経費の種別の「工具器具備品」を選択します。最後に、金額、摘要を入力し、新規登録ボタンをクリックします。

新規登録ボタンをクリックすると、取引明細の画面にデータが登録されます。 データが登録されたら、仕訳を開始するボタンをクリックします。

2. 減価償却の計算手順

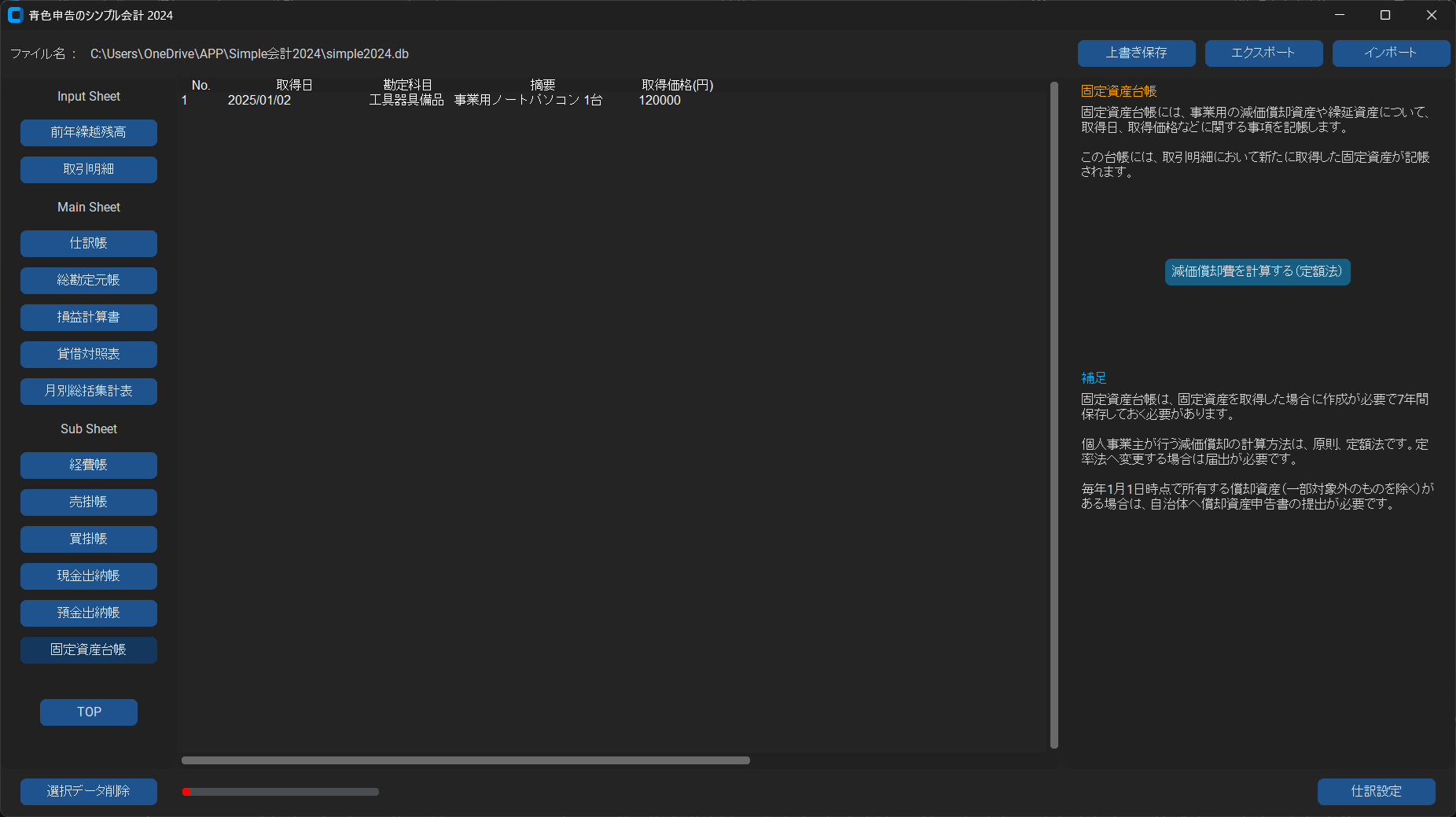

仕訳が終わったら、固定資産台帳の画面を開き、減価償却を計算する固定資産データを選択、 「減価償却の計算」ボタンをクリックします。

Step2 : 固定資産台帳を開いて減価償却を計算するボタンをクリック

固定資産台帳の画面を表示すると、パソコンの購入記録が記帳されています。

パソコンの購入記録のデータをクリックして選択し、減価償却を計算するボタンをクリックします。

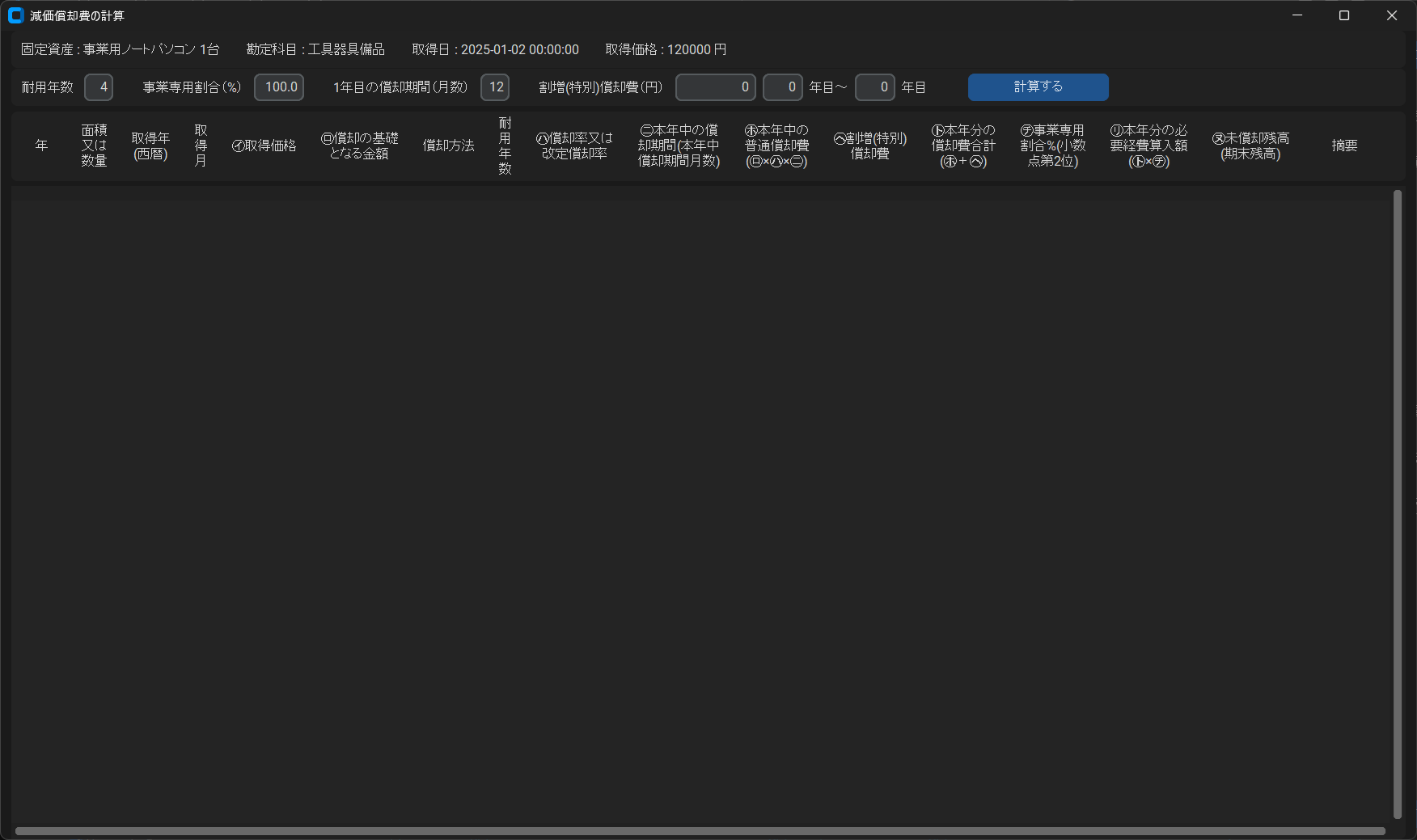

Step3 : 耐用年数などを入力して計算ボタンをクリック

減価償却を計算するボタンをクリックすると、減価償却の計算画面が表示されます。

・パソコンの耐用年数は4年であるため、一番左の耐用年数の欄に 4 と入力します。

・事業専用割合は100%と入力されています。パソコンをプライベートで使用している場合は、その割合に応じて値を変更します。

・1年目の償却期間は、購入月に応じて自動的に月数が入力されています。実際と異なる場合は適宜値を修正します。

・租税特別措置法に基づく特別償却や割増償却の適用を受ける場合は、割増(特別)償却費の欄を入力します。通常この欄は入力不要です。

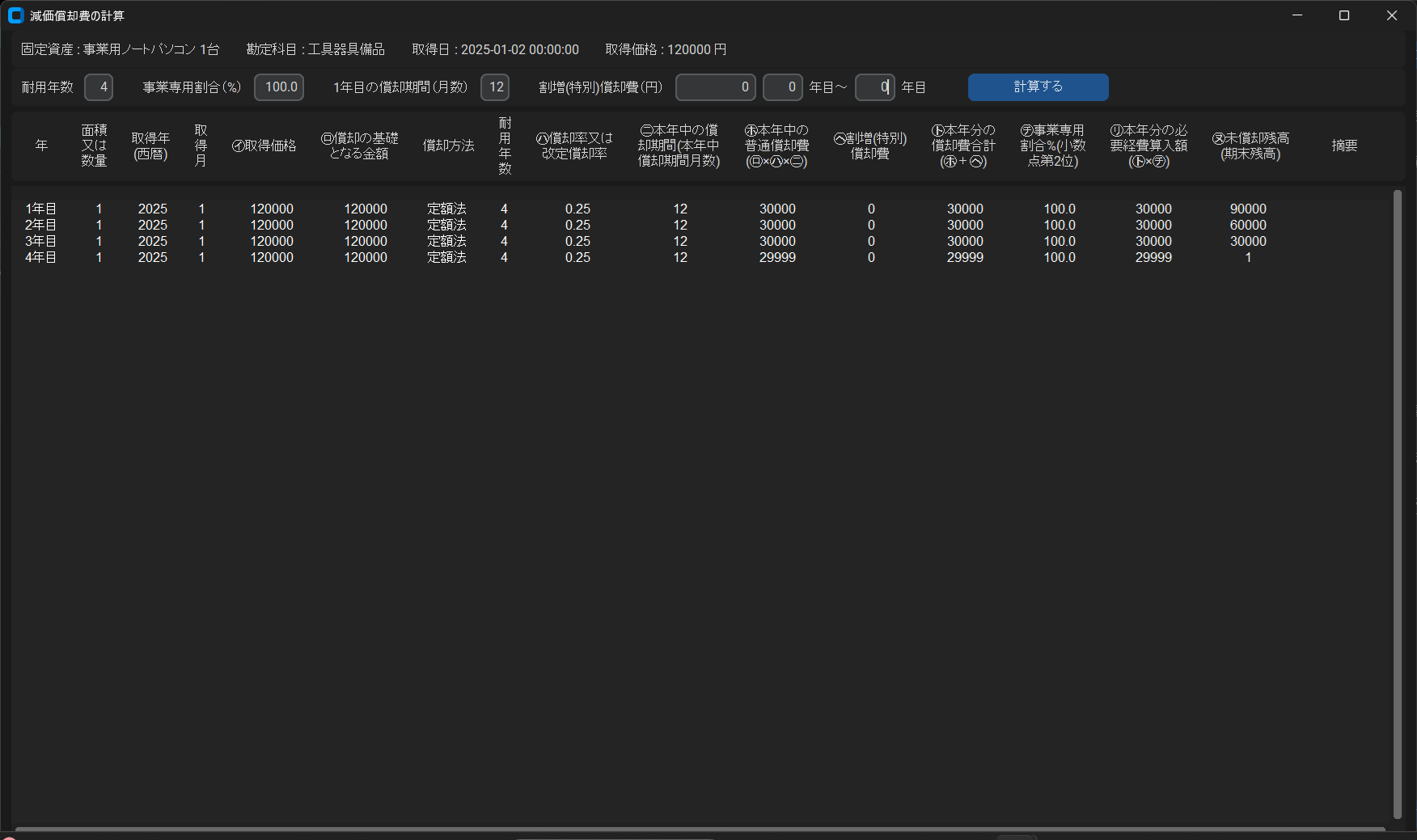

入力が終わったら、右上の計算するボタンをクリックします。 パソコンを購入した 1 年目から減価償却が終わる期間までの各年の減価償却費が計算されます。 該当する年の計算結果を青色申告決算書に記入あるいはe-Taxに入力するだけで、減価償却の申告は終わりです。

「青色申告のシンプル会計」については、 こちら をご覧ください。

4. 償却資産の申告とは?

1. 償却資産の申告の義務

地方税法第 383 条により、償却資産の所有者は、

毎年1月1日現在の資産を市町村へ申告する必要があります。

償却資産を申告すると固定資産税(償却資産)が課税されることになりますが、

課税標準額が150万円に満たない場合は課税されません。

しかし、課税されてもされなくても申告は必要です。

(固定資産の申告)

地方税法 第三百八十三条

固定資産税の納税義務がある償却資産の所有者は、総務省令の定めるところによつて、

毎年一月一日現在における当該償却資産について、その所在、種類、数量、取得時期、取得価額、

耐用年数、見積価額その他償却資産課税台帳の登録及び当該償却資産の価格の決定に必要な事項を

一月三十一日までに当該償却資産の所在地の市町村長に申告しなければならない。

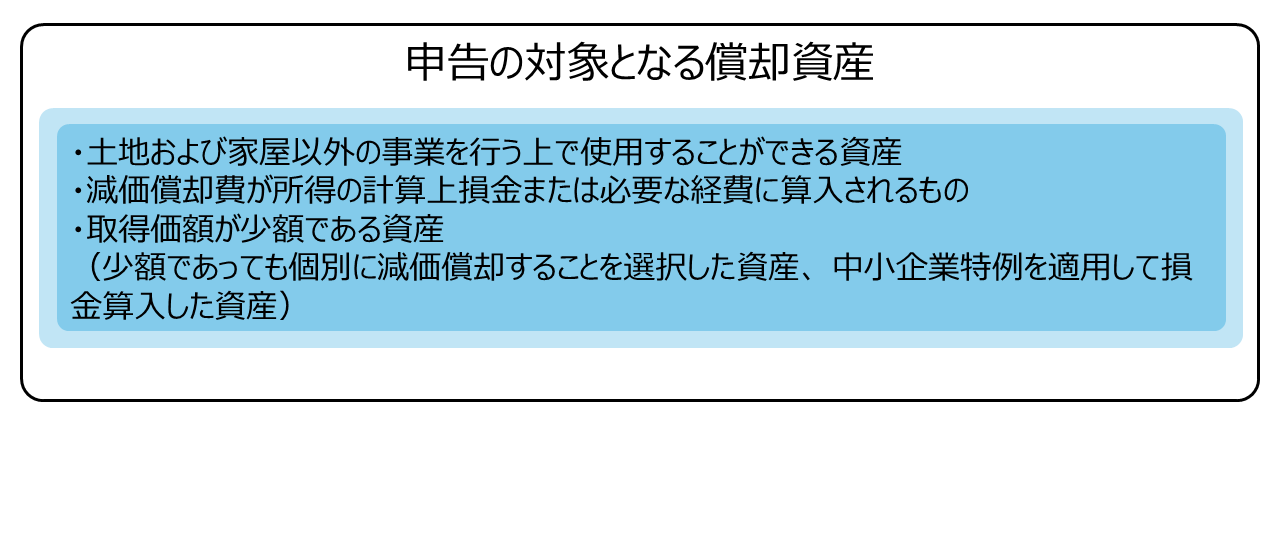

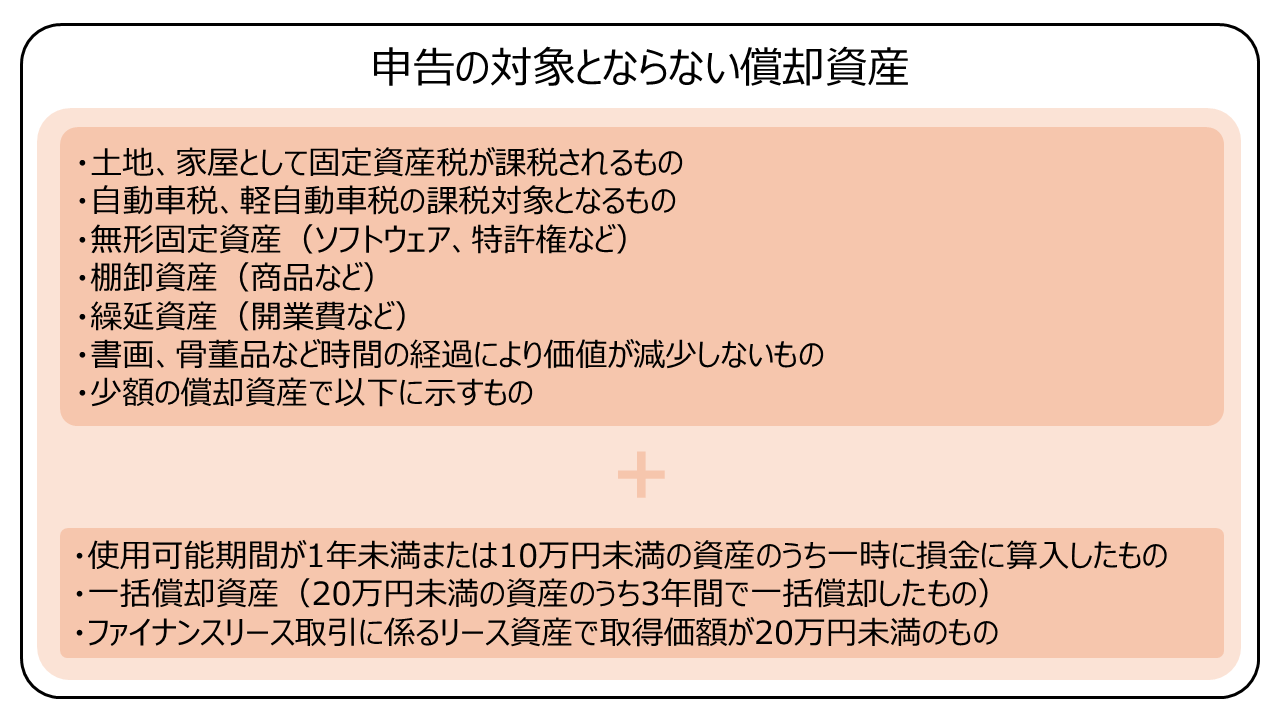

2. 償却資産の対象

償却資産の申告の対象となる資産は、

土地および家屋以外の事業の用に供する資産とされています。

詳細につきましては、償却資産が所在する市区町村の情報をご確認ください。

一括償却資産は申告する必要がありませんが、 「中小企業等の少額減価償却資産の取得価格の損金算入の特例」 を適用した30万円未満の資産については申告の対象となります。

「少額減価償却資産の特例」の詳細については、 こちら をご覧ください。

3. 償却資産申告書の提出

償却資産の申告は、1月1日現在で所有している全資産について

「償却資産申告書」「種類別明細書」を記入し提出します。

詳細につきましては、償却資産が所在する市区町村の情報をご確認ください。

償却資産申告書

| 記入する項目 | 内容 |

|---|---|

| 1住所 | 住所または法人の所在地 |

| 2氏名 | 資産を所有する個人名または法人名 |

| 3個人番号又は法人番号 | 個人番号又は法人番号 |

| 4事業種目 | 事業の種目 |

| 5事業開始年月 | 当該自治体で事業を開始した年月 |

| 6この申請に応答する者の係及び氏名 | 直接応答できる方の係、氏名 |

| 7税理士等の氏名 | 税理士等に委託されている場合に記入 |

| 8短縮耐用年数の承認 | 有・無を選択 |

| 9増加償却の届出 | 有・無を選択 |

| 10非課税該当資産 | 有・無を選択 |

| 11課税標準の特例 | 有・無を選択 |

| 12特別償却又は圧縮記帳 | 有・無を選択 |

| 13税務会計上の償却方法 | 定率法・定額法を選択 |

| 14青色申告 | 有・無を選択 |

| 15市内における事業所等の所在地 | 事業所または資産の所在地 |

| 16借用資産の有無 | 有・無を選択、リース資産がある場合は借主の住所、氏名等 |

| 17事業所用家屋の所有区分 | 自己所有・借家を選択 |

| 18備考 | はじめて申告・前年度申告・廃業・その他等を選択 |

| 19取得価格 | ・前年前に取得したもの ・前年中に減少したもの ・前年中に取得したもの を記入 |

種類別明細書(増加資産・全資産用)

| 記入する項目 | 内容 |

|---|---|

| 1所有者名 | 所有者名 |

| 2資産の種類 | 構造物・機会及び装置・船舶・航空機・車両及運搬具・工具器具及び備品の別を記入 |

| 3資産の名称等 | 資産の名称等 |

| 4数量 | 数量 |

| 5取得年月 | 資産を取得した年月 |

| 6増加事由 | 新品資産の取得・中古資産の取得・社内移動等・その他の別を記入 |

| 7耐用年数 | 資産ごとの耐用年数 |

| 8摘要 | 課税標準額の特例、非課税資産等がある場合に摘要条項を記入 |

種類別明細書(減少資産用)

| 記入する項目 | 内容 |

|---|---|

| 1所有者名 | 所有者名 |

| 2資産の種類 | 構造物・機会及び装置・船舶・航空機・車両及運搬具・工具器具及び備品の 別を記入 |

| 3資産の名称等 | 資産番号、資産の名称等 |

| 4数量 | 数量 |

| 5取得年月 | 資産を取得した年月 |

| 6取得価格 | 減少した資産の取得価格 |

| 7耐用年数 | 資産ごとの耐用年数 |

| 8申告年度 | 償却資産を申告した年度 |

| 9減少の事由及び区分 | 売却・滅失・移動・その他の別、全部・一部の別を記入 |

| 10摘要 | 資産の一部を除去した場合やその他の事由で減少した場合に、 定められた事項を記入 |

4. eLTAXによる資産の申告

eLTAX(エルタックス)とは、地方税ポータルシステムの呼称で、地方税における手続きを

インターネットを利用して電子的に行うシステムです。eLTAXは、

自宅やオフィスなどからインターネットを利用して手続きを行うことができます。

償却資産申告書の提出は、eLTaxを利用して行うことができます。

eLTaxの利用にあたっては利用者IDの取得が必要になります。

また、インターネットブラウザの設定や署名用プラグインのインストールなどが必要です。

詳細は、eLTax(地方税ポータルシステム)ホームページをご確認ください。

償却資産申告書を提出する手順

1. eLTaxホームページにアクセスし、インターネットブラウザの設定、署名用プラグインのインストールなどの事前準備を行う

2. eLTaxホームページの利用届出から、利用者IDの取得、暗証番号の設定を行う

3. eLTaxホームページのPCdesk(WEB版)にログインし、PCdesk(DL版)をダウンロード、インストールする

4. PCdesk(DL版)で、申告データの作成、申告データの署名、申告データの送信を行う

※ 固定資産税(償却資産)の申告は、PCdesk(WEB版)で行うことができません。 PCdesk(DL版)をインストールして申告してください。